Cosa ci insegna il boom delle insurtech startup

I dati diffusi da CB Insights sulle insurtech startup mettono a fuoco uno scenario che sembra molto chiaro (qui l’articolo in proposito del Sole 24 Ore).

Le insurtech startup, ossia le startup tecnologiche attive nel settore assicurativo, stanno vivendo un momento d’oro. Nel primo semestre 2016 i finanziamenti in favore delle insurtech startup hanno largamente superato il miliardo di dollari con un trend di crescita notevolissimo rispetto agli anni precedenti.

Ma al di là dell’andamento del settore questi dati possono essere letti come una conferma – ennesima – della bontà del ‘modello startup’ inteso come modo ‘nuovo’ di rapportarsi ai mercati e in generale di fare azienda. In particolare:

- Il modello startup si rivela efficace in termini economici anche nei più importanti settori del capitalismo contemporaneo.

Che le startup siano tra le aziende protagoniste dell’economia odierna è un dato di fatto e non c’era sicuramente bisogno di aspettare i successi nel settore delle assicurazioni per accorgersene. Basta pensare alle società con più alta capitalizzazione al mondo per rendersi conto di quante di esse siano nate come startup.

Però le grandi aziende nate come startup, quelle veramente capaci di incidere sull’andamento dei mercati internazionali, sono sostanzialmente legate all’industria ‘tech’ in senso stretto o al web. Sono Apple e Google, per intendersi.

Quello che sta accadendo nel settore delle assicurazioni è invece un po’ diverso. Si tratta di startup che si inseriscono in un mercato storico già altamente presidiato da società gigantesche. Le startup dell’insurtech crescono perchè sono riuscite ad inserirsi in questo mercato dialogando con i vari attori storicamente consolidatesi al suo interno. - Non per forza le startup devono essere disruptive, possono essere un modo diverso di pensare le PMI.

Si parla negli Stati Uniti di disruptive innovation per indicare le innovazioni in grado di aprire nuovi mercati o di sovvertire completamente quelli presenti. Potremmo tradurre con ‘innovazione dirompente‘.

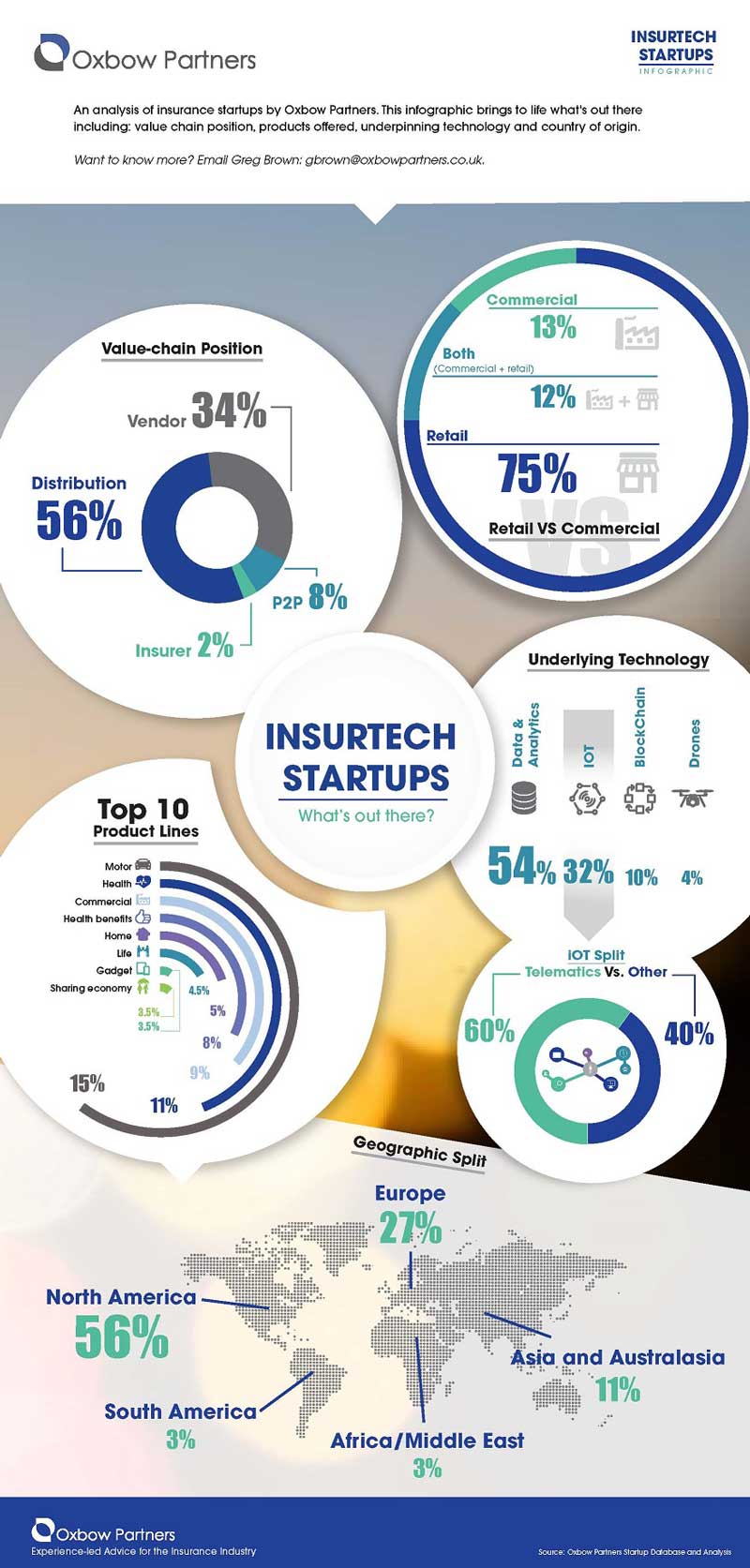

Per fare degli esempi Microsoft ed Apple (e Olivetti!) sono state sicuramente delle innovazioni dirompenti perchè hanno aperto un mercato, quello dei computer, che prima non esisteva. Anche la Ford è stata disruptive. Wikipedia invece non ha creato un nuovo mercato ma è stata disruptive in quanto ha completamente sconvolto il mercato di riferimento (tanto da ‘costringere’ l’Enciclopedia Britannica a non pubblicare più la sua versione cartacea).E’ interessante notare come invece le insurtech startup non necessariamente stiano creando nuovi mercati (ossia, non necessariamente inventano un nuovo modo di fare assicurazioni o nuove tipologie di polizze) e neanche stiano sconvolgendo in modo così radicale il mercato in cui operano. Certo degli effetti sull’assetto complessivo li avranno ma difficilmente manderanno fuori mercato le grandi compagnie assicurative storiche. Al massimo i consulenti assicurativi visto che, stando a Oxbow Partners, il 53% delle insurtech startup lavora nella distribuzione.

Fonte: Oxbow Partners. Gran parte di queste startup fornisce prodotti o servizi proprio alle grandi compagnie d’assicurazione, migliorando alcuni dei processi produttivi tipici del settore.

- L’Italia esiste. E’ marginale ma esiste.

Come purtroppo in tutto il settore dell’ITC l’Italia riveste un ruolo marginale di un mondo il cui fulcro è negli Stati Uniti. E tuttavia anche nell’insurtech l’Italia ha dei punti di riferimento. Neosurance ad esempio, la startup che ha vinto l’Insurance IoT Europe Awards.

Un esempio solo per dire – ma sicuramente ci torneremo in questo blog – che non è che ci siano particolari ragioni ontologiche per cui l’Italia debba continuare ad essere un’oscura provincia nella periferia dell’impero.